公開日:

外国為替アナリスト内田稔のコメント「トランプ2.0に身構える市場とドル円の高値攻防」

毎月更新:相場・マーケット情報

執筆アナリスト

FDAlco

外国為替アナリスト内田 稔

うちだ みのり

12月以降の振り返り

年末から年始にかけ、ドル円は底堅く推移しています(図1)。

昨年12月のFOMC(米連邦公開市場委員会)でFRBは利下げを決定した一方、2025年末の政策金利見通しを昨年9月時点の「3.4%」から「3.9%」へ引き上げました。この結果、長期金利が上昇し、ドルが堅調に推移しています。一方、日銀は利上げを見送った昨年12月、追加利上げ判断のカギに、トランプ次期政権の政策と賃上げの行方を挙げました。1月の会合時点では、どちらも見通しにくいことから、市場では次回利上げは3月に先送りされるとの見方が優勢となっており、円の先安観も高まりました。足元の市場では、トランプ次期政権で見込まれる関税引き上げが世界的なインフレ再燃を招くと警戒され、日本を含む多くの国で長期金利が急上昇しました。これが、総じて「悪い金利上昇」とみなされており、当該通貨安・ドル高圧力となっています。こうした中、12月分の米雇用統計の発表後、ドル円は一時158円88銭まで上昇する場面がみられました。

今後の見通し

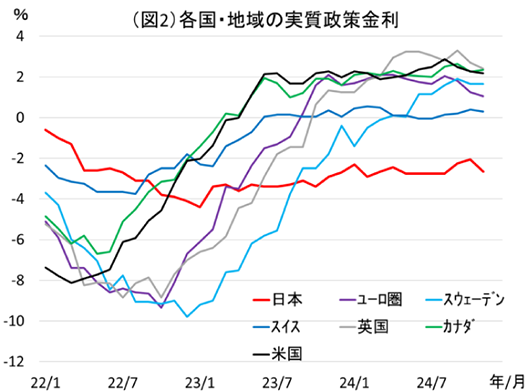

2024年、日本は主要国の中で唯一、利上げを行いましたが、円安基調が続きました。これは名目金利(政策金利や長期金利など)からインフレ率を差し引いた実質金利が他通貨より低い上、マイナス圏にとどまっている為と考えられます(図2)。

今年も海外の利下げと日本の利上げが見込まれますが、日銀の利上げペースは緩慢とみられ、インフレにもしつこさが伺えます。円の実質金利はマイナス圏に留まる公算が大きく、円の自律的な反発力は強くないと考えられます。

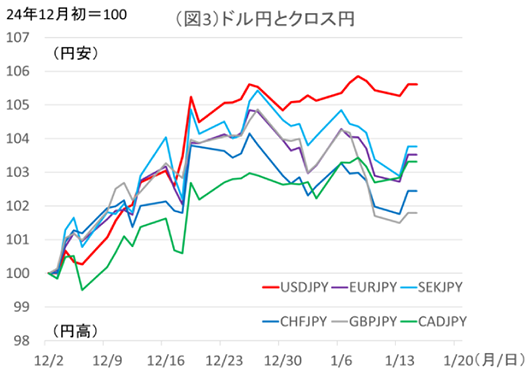

一方、米国では労働市場の需給緩和が続いており、利下げの継続が見込まれますが、インフレ再燃への警戒からそのペースは減速する見込みです。トランプ次期政権の政策も不透明と言え、次回の利下げが3月まで先送りされる公算が大きいでしょう。以上を踏まえると、ドル円が160円を上抜けする可能性が高い状況です。もっとも、日本では介入警戒感が高まるとみられ、軟調なクロス円もドル円の続伸を阻むと考えられます(図3)。

また、米長期金利の上昇もタームプレミアムの影響を受けた「悪い金利上昇」との側面を帯びています。これまでは金利上昇に対し、ドルは素直に上昇してきましたが、次第に高値警戒感も意識されそうです。ドル円も160円前後での神経質な値動きが見込まれます。そのほかでは、日銀の「1月サプライズ利上げ」にも一応の警戒は必要でしょう。

2025年1月14日、日本時間20時脱稿

※各図出所:Bloombergのデータを基にFDAlco作成

内田稔うちだ みのり

株式会社FDAlco外国為替アナリスト、高千穂大学商学部教授(専門は国際金融論、外国為替)、公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員

1993年、慶應義塾大学法学部政治学科卒。東京銀行(現、三菱UFJ銀行)入行後、一貫して市場部門に在籍。2011年4月から2022年2月までチーフアナリストを務め、2022年4月から現職。金融専門誌J-MONEYの東京外国為替市場調査では2013年から9年連続アナリスト部門個人ランキング第1位。日本証券アナリスト協会認定アナリスト(CMA)、日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA)、国際公認投資アナリスト(CIIA)、日本金融学会および日本ファイナンス学会会員。テレビ東京ニュースモーニングサテライト、ロイターコラム外国為替フォーラム、プロピッカー(News Picks公式コメンテーター)などメディアでの情報発信も多数。

関連記事

毎月更新:内田稔のコメント一覧

- 2026.02.13「自民圧勝、円売りの矛先はクロス円か」

- 2026.01.16「ドル円、一昨年の高値更新も視野」

- 2025.12.10「日米の対照的な金融政策とドル円相場の行方」

- 2025.11.14「ドーマー定理が示唆する円相場の行方」

- 2025.10.10「円急落の賞味期限は意外と長い?」

- 2025.09.12「ドル安に必要な条件」

- 2025.08.08「米雇用統計はドル安の号砲となるのか?」

- 2025.07.11「ドル続落でもドル円が底堅い背景」

- 2025.06.13「ドル安の持続性と依然冴えない円」

- 2025.05.14「米中暫定合意の影響とドル円の上値めど」

- 2025.04.11「トランプ大統領の相互関税の衝撃」

- 2025.03.14「ドル円の続落を阻む複数の材料」

- 2025.02.14「円高の持続性と今月の注目材料」

- 2024.12.12「日米の金融政策とドル円相場見通し」

- 2024.11.8外国為替アナリスト内田稔のコメント 2024年11月

- 2024.10.10外国為替アナリスト内田稔のコメント 2024年10月

- 2024.9.12外国為替アナリスト内田稔のコメント 2024年9月

- 2024.8.6外国為替アナリスト内田稔のコメント 2024年8月

- 2024.7.18外国為替アナリスト内田稔のコメント 2024年7月

FDAのコラム・対談

株式会社FDAlco 免許・許認可:金融商品取引業(投資助言・代理業)北陸財務局長(金商)第26号/加入協会:一般社団法人 日本投資顧問業協会