公開日:

外国為替アナリスト内田稔のコメント「ドル続落でもドル円が底堅い背景」

毎月更新:相場・マーケット情報

執筆アナリスト

CCIアセットパートナーズ

外国為替アナリスト内田 稔

うちだ みのり

6月以降の振り返り

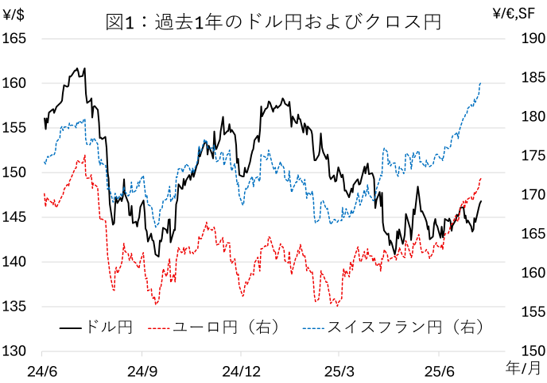

トランプ大統領が利下げを求める中、一部のFRB高官からも7月利下げを容認する発言がきかれた。この為、総じてドルが軟調に推移し、ドル円も7月1日に一時142円台まで下落する場面がみられた。ただ、多くのFRB高官は依然として関税による物価への影響を見極めたいとのスタンスだ。米国の主要な株価指数も最高値を更新しており、6月の失業率も低下。利下げを急ぐ決定打を欠き、ドルに持ち直しの兆しもみられている。加えて、関税交渉の停滞を受け、日銀の利上げ観測が後退するなか、米国の主要株価指数が最高値を更新するなどリスク選好地合いとなったことが円安圧力を強めている。スイスフラン円が史上最高値を更新し、ユーロ円も170円台を回復するなど、クロス円は堅調に推移している。ドル円下落も「ドル安」であって「円高」ではない点に留意したい(図1)

今後の見通し

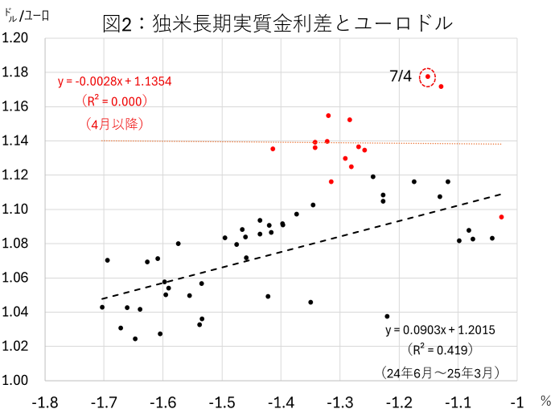

ドル安の一因に4年ぶり高値を付けたユーロドルが挙げられる。ドイツの憲法改正やNATOの防衛費増額に伴う財政拡張が投資資金の呼び水となっているとみられ、ユーロドルが続伸(=ドルが続落)する可能性がある。一方、米国でも減税法案が成立し、長期金利に上昇圧力が加わりやすい。堅調な米株式相場に照らせば、米トリプル安への不安は既に解消しており、長期金利上昇はドルへの追い風となろう。ユーロドルも独米金利差に対してユーロ高へと大幅に乖離しており、関税交渉の進展に連れてドルが持ち直すと考えられる(図2)

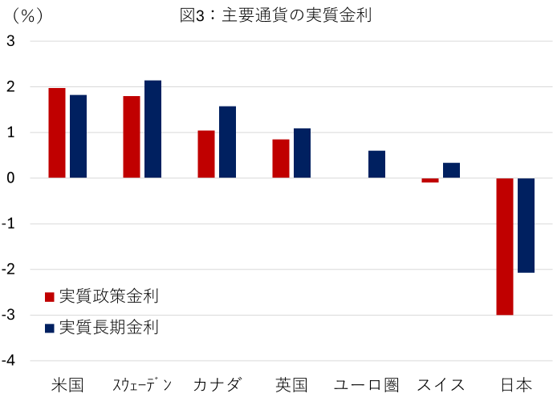

また、FRBの利下げによるドル円の下落が広く見込まれているが、堅調なクロス円は円の弱さを示している。金融政策の方向の違いが意識されるものの、実際には長期金利からインフレ率を差し引いた実質長期金利の動きや水準による影響が強いとみられる(図3)

その点、インフレが高止まりする中で日銀が利上げを躊躇する限り、円高とはなりにくいだろう。高水準に積み上がっていた投機筋の円買いの持ち高が縮小に向かっている可能性があり、足もとでは円が全面安の様相を呈している。日米関税交渉を睨みつつもドル円の底堅い値動きが見込まれ、150円に再接近する可能性も十分だろう。

2025年7月7日、日本時間9時脱稿

※各図出所 Bloombergデータより筆者作成

※図2はドイツおよび米国の長期金利から10年物BEIを引いた長期実質金利の差

※図3は全て6月末の長期金利から6月CPI(総合、前年比)を引いたもの

内田稔うちだ みのり

株式会社CCIアセットパートナーズ外国為替アナリスト、高千穂大学商学部教授(専門は国際金融論、外国為替)、公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員

1993年、慶應義塾大学法学部政治学科卒。東京銀行(現、三菱UFJ銀行)入行後、一貫して市場部門に在籍。2011年4月から2022年2月までチーフアナリストを務め、2022年4月から現職。金融専門誌J-MONEYの東京外国為替市場調査では2013年から9年連続アナリスト部門個人ランキング第1位。日本証券アナリスト協会認定アナリスト(CMA)、日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA)、国際公認投資アナリスト(CIIA)、日本金融学会および日本ファイナンス学会会員。テレビ東京ニュースモーニングサテライト、ロイターコラム外国為替フォーラム、プロピッカー(News Picks公式コメンテーター)などメディアでの情報発信も多数。

関連記事

毎月更新:内田稔のコメント

- 2026.04.13「外国為替アナリスト内田のコメント 「ドル安≠(ノットイコール)円高」

- 2026.03.13「原油相場で明暗分かれる為替市場の鳥観図」

- 2026.02.13「自民圧勝、円売りの矛先はクロス円か」

- 内田稔のコラム一覧に戻る

CCIアセットパートナーズのコラム・対談

株式会社CCIアセットパートナーズ 免許・許認可:金融商品取引業(投資助言・代理業)関東財務局長(金商)第3513号/加入協会:一般社団法人 資産運用業協会