公開日:

外国為替アナリスト内田稔のコメント「日米の金融政策とドル円相場見通し」

毎月更新:相場・マーケット情報

執筆アナリスト

FDAlco

外国為替アナリスト内田 稔

うちだ みのり

11月以降の振り返り

いわゆるトランプラリーによる米国の長期金利とドル円の上昇は、11月中旬以降にピークを迎えました。(図1)。

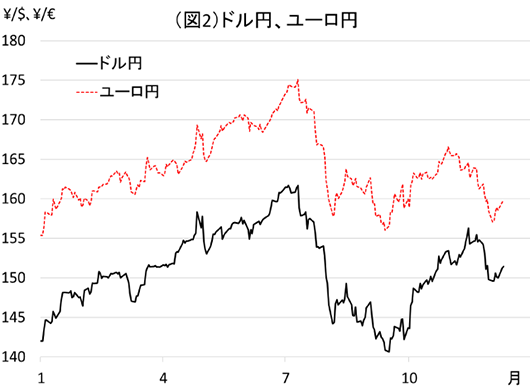

具体的な政策の見極めに移行したとみられる上、トランプ次期大統領が財務長官に指名した投資家ベッセント氏の掲げる政策も長期金利の低下を招いた模様です。同氏は、2028年の財政赤字をGDP比で3%に抑える様に提言する模様です。これがトランプ氏の掲げる財政拡張による長期金利の上昇観測を打ち消す形となりました。日本でも12月利上げの可能性が取り沙汰される中、いくらか円が買い戻され、一時149円を割り込む場面もみられています。ユーロ圏ではドイツに加え、フランスでも内閣が総辞職に追い込まれるなど、政治的な不透明感が増し、ユーロ相場の重しとなっています。ユーロ円は年初来安値圏まで下押しされました(図2)

今後の見通し

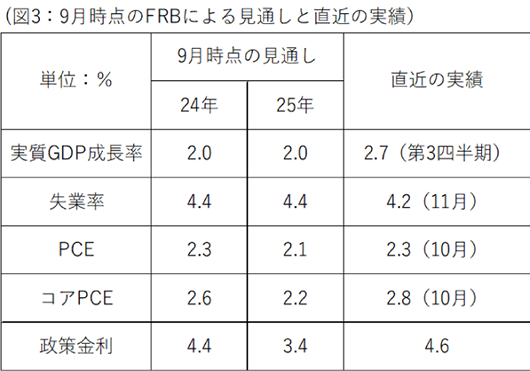

米FRBは18-19日のFOMCにおいて、0.25%の利下げを決めるとみられています。但し、既に織り込み済みと言え、利下げによるドル安効果は限られそうです。寧ろ、ここまで底堅さを維持する米経済に照らせば、同時に公表される経済および政策金利の見通しが9月時点のものに比べて上方修正される可能性が高いと言えます(図3)。

この為、インフレへの警戒から利下げが見送られた場合は勿論、利下げがあった場合もFOMC後のドルは底堅さを維持するとみられます。日銀については市場の利上げの織り込みが不十分である為、仮に利上げがあれば、5円程度の円高ショックが見込まれます。ただ、政策金利からインフレ率を差し引いた実質政策金利は依然としてマイナス圏にとどまります。植田総裁が、記者会見で継続的な利上げに前向きなタカ派のトーンを強調しない限り、円高圧力は次第に和らぐと考えられます。この為、年末時点のドル円は150円程度まで持ち直すとみられるほか、仮に日銀が利上げを見送った場合は155円程度まで反発して越年する可能性が高いでしょう。尚、ユーロ圏でもECBが12日の理事会で0.25%の利下げを決める見通しです。利下げは織り込み済みですが、ドイツやフランスの政治的な不透明感が下押ししそうです。しばらくの間、160円台前半を中心に上値は重いと考えられます。

2024年12月10日、日本時間9時脱稿

※各図出所:Bloombergのデータを基にFDAlco作成

内田稔うちだ みのり

株式会社FDAlco外国為替アナリスト、高千穂大学商学部教授(専門は国際金融論、外国為替)、公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員

1993年、慶應義塾大学法学部政治学科卒。東京銀行(現、三菱UFJ銀行)入行後、一貫して市場部門に在籍。2011年4月から2022年2月までチーフアナリストを務め、2022年4月から現職。金融専門誌J-MONEYの東京外国為替市場調査では2013年から9年連続アナリスト部門個人ランキング第1位。日本証券アナリスト協会認定アナリスト(CMA)、日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA)、国際公認投資アナリスト(CIIA)、日本金融学会および日本ファイナンス学会会員。テレビ東京ニュースモーニングサテライト、ロイターコラム外国為替フォーラム、プロピッカー(News Picks公式コメンテーター)などメディアでの情報発信も多数。

関連記事

毎月更新:内田稔のコメント一覧

- 2026.02.13「自民圧勝、円売りの矛先はクロス円か」

- 2026.01.16「ドル円、一昨年の高値更新も視野」

- 2025.12.10「日米の対照的な金融政策とドル円相場の行方」

- 2025.11.14「ドーマー定理が示唆する円相場の行方」

- 2025.10.10「円急落の賞味期限は意外と長い?」

- 2025.09.12「ドル安に必要な条件」

- 2025.08.08「米雇用統計はドル安の号砲となるのか?」

- 2025.07.11「ドル続落でもドル円が底堅い背景」

- 2025.06.13「ドル安の持続性と依然冴えない円」

- 2025.05.14「米中暫定合意の影響とドル円の上値めど」

- 2025.04.11「トランプ大統領の相互関税の衝撃」

- 2025.03.14「ドル円の続落を阻む複数の材料」

- 2025.02.14「円高の持続性と今月の注目材料」

- 2025.01.17「トランプ2.0に身構える市場とドル円の高値攻防」

- 2024.11.8外国為替アナリスト内田稔のコメント 2024年11月

- 2024.10.10外国為替アナリスト内田稔のコメント 2024年10月

- 2024.9.12外国為替アナリスト内田稔のコメント 2024年9月

- 2024.8.6外国為替アナリスト内田稔のコメント 2024年8月

- 2024.7.18外国為替アナリスト内田稔のコメント 2024年7月

FDAのコラム・対談

株式会社FDAlco 免許・許認可:金融商品取引業(投資助言・代理業)北陸財務局長(金商)第26号/加入協会:一般社団法人 日本投資顧問業協会