公開日:

外国為替アナリスト内田稔のコメント「米雇用統計はドル安の号砲となるのか?」

毎月更新:相場・マーケット情報

執筆アナリスト

CCIアセットパートナーズ

外国為替アナリスト内田 稔

うちだ みのり

7月以降の振り返り

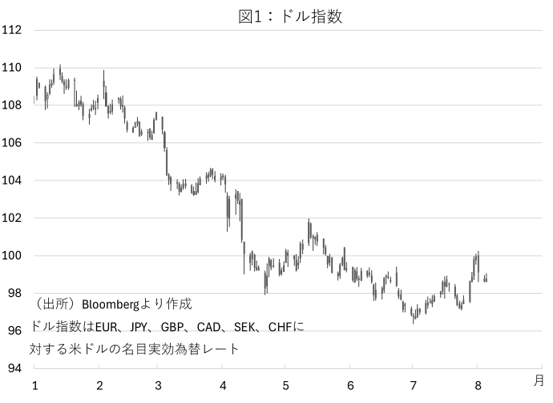

関税交渉の進展や堅調な主要株価指数などを支えにドルは7月に入り、持ち直しに転じた(図1)。

予想通りに政策金利を据え置いたFOMC(連邦公開市場委員会)でもパウエル議長が9月利下げのヒントを示さなかった為、利下げ観測が後退してドルが続伸。日銀も利上げ継続姿勢を保ちつつ植田総裁が不確実性の高さを強調したことからドル円は7月31日、3ヵ月ぶりに150円台を回復した。もっとも、7月の米雇用統計後にドル円は急反落した。非農業部門の雇用者数が予想を下回った上、過去2カ月分の大幅な下方修正が報じられると利下げの織り込みが一気に高まった。これを受け、週明けにはドル円も一時146円台まで下落する場面がみられるなど軟調に推移している(図2)。

今後の見通し

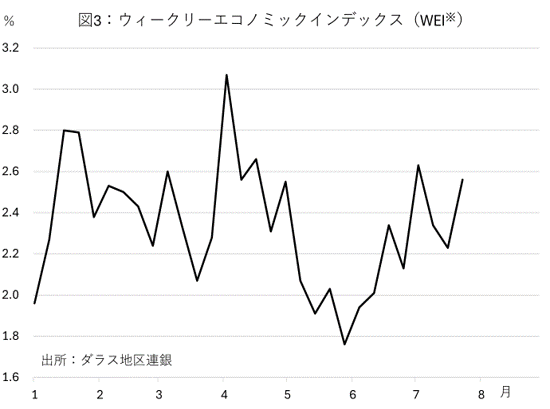

雇用統計を受け、ドルの先安観が意識されている。ただ、市場は既に9月の利下げを9割以上かつ年内2回の利下げを完全に織り込んだ。この為、ドルが続落するのはさらなる利下げを織り込む場合だ。そこで、週次のGDP統計とされるウィークリーエコノミックインデックス(WEI)をみると、そこまでの大幅かつ急ピッチの利下げを要するほど米経済は悪化していない(図3)。

加えて、為替相場は政策金利よりも長期金利の動向に強い影響を受ける。長期金利は、期待潜在成長率と期待インフレ率、プレミアム(いわゆる悪い金利上昇)からなるが、この内の期待インフレ率は今後の関税の影響も踏まえて上昇傾向にある。利下げを織り込む過程で低下した長期金利だが、次第に持ち直す可能性も十分だろう。さらに、米国が大幅な利下げに踏み切る場合、「不確実性」を理由に日銀も利上げを躊躇しよう。それは、日本の実質金利(=名目金利-インフレ率)がマイナス圏に放置され、円安圧力が残ることを意味する。そこで8月21日から23日にかけてカンザスシティ地区連銀が開催する経済シンポジウムが注目される。開催地に因んで「ジャクソンホール」と呼ばれる会合で、パウエル議長が大幅な利下げを示唆すればドルは140円台前半へ続落する一方、関税によるインフレを念頭に慎重な利下げスタンスが示されれば、150円は遠いながらドルが持ち直すと考えられる。(8日9時脱稿)

2025年8月9日、日本時間9時脱稿

※WEIは消費、雇用、生産に関連する10種の日次、週次データより算出

内田稔うちだ みのり

株式会社CCIアセットパートナーズ外国為替アナリスト、高千穂大学商学部教授(専門は国際金融論、外国為替)、公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員

1993年、慶應義塾大学法学部政治学科卒。東京銀行(現、三菱UFJ銀行)入行後、一貫して市場部門に在籍。2011年4月から2022年2月までチーフアナリストを務め、2022年4月から現職。金融専門誌J-MONEYの東京外国為替市場調査では2013年から9年連続アナリスト部門個人ランキング第1位。日本証券アナリスト協会認定アナリスト(CMA)、日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA)、国際公認投資アナリスト(CIIA)、日本金融学会および日本ファイナンス学会会員。テレビ東京ニュースモーニングサテライト、ロイターコラム外国為替フォーラム、プロピッカー(News Picks公式コメンテーター)などメディアでの情報発信も多数。

関連記事

毎月更新:内田稔のコメント

- 2026.04.13「外国為替アナリスト内田のコメント 「ドル安≠(ノットイコール)円高」

- 2026.03.13「原油相場で明暗分かれる為替市場の鳥観図」

- 2026.02.13「自民圧勝、円売りの矛先はクロス円か」

- 内田稔のコラム一覧に戻る

CCIアセットパートナーズのコラム・対談

株式会社CCIアセットパートナーズ 免許・許認可:金融商品取引業(投資助言・代理業)関東財務局長(金商)第3513号/加入協会:一般社団法人 資産運用業協会