公開日:

外国為替アナリスト内田稔のコメント「外国為替アナリスト内田のコメント 「ドル安≠(ノットイコール)円高」

毎月更新:相場・マーケット情報

執筆アナリスト

CCIアセットパートナーズ

外国為替アナリスト内田 稔

うちだ みのり

3月以降の振り返りと見通し

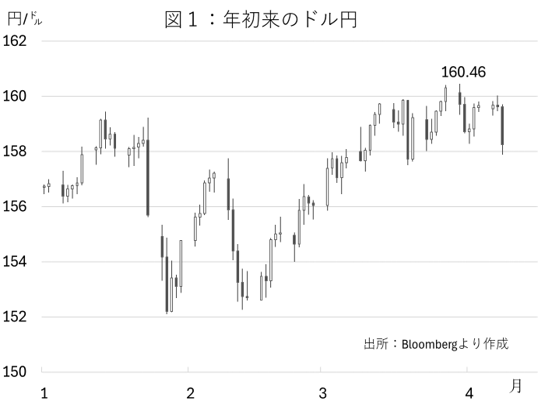

3月以降、「有事のドル買い」をテーマにドル円は2年ぶりに160円台を回復し、ユーロドルは1.1411まで下落した。しかし、3月30日に三村財務官が「そろそろ断固たる措置が必要になる」と介入を仄めかすとドル円は失速。その後、積極的な上値追いは手控えられた。さらに8日、米国とイランが暫定的な停戦で合意すると市場ではVIX指数(恐怖指数)が低下。原油とドルがそろって反落し、株と債券は反発した。また、ドル円は158円を割り込む場面もみられたが、その後、持ち直している(図1)。

当面の見通し

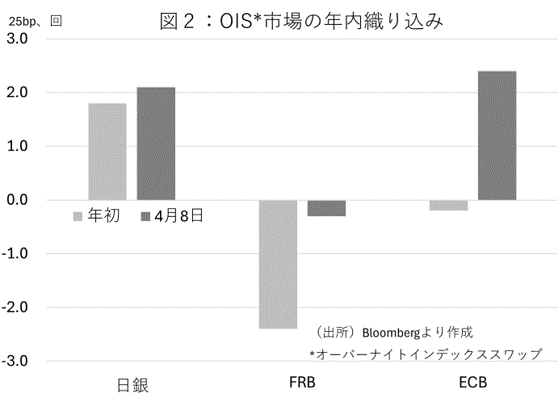

緊張緩和を受けてドル高は当面、影を潜めよう。ドル円も戦闘開始前の156円近辺まで下げても不思議ではない。ただ、交渉の行方、停戦の履行、ホルムズ海峡の安全な航行確保への不透明感は残り、原油相場が元の水準まで下落するか予断を許さない。3月開催のFOMC議事要旨によれば、多くの参加者が年内の利下げを見込んでいた。原油価格の上昇によるインフレより、景気への悪影響に配慮する形だ。一方、足もとでは労働市場に底入れの兆しもみられ、年初に比べて利下げの織り込みは大幅に後退(図2)。

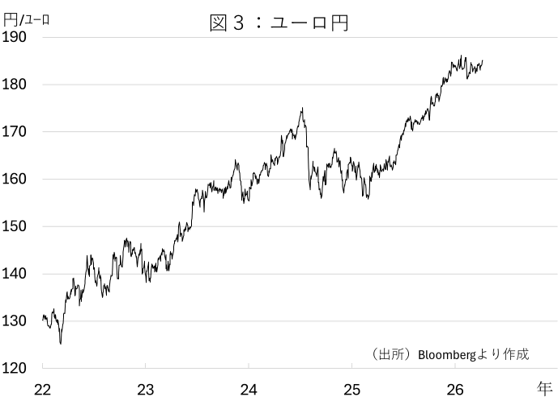

FRBも様子見を続ける公算が大きく、金融政策に起因するドル安圧力は生じにくい。関税への違憲判決が再び財政悪化をテーマとして浮上させない限り、ドルは次第に下げ渋ると考えられる。対する日本では3月の金融政策決定会合の「主な意見」で改めて緩和度合いの調整(金融政策の正常化)を進める姿勢が示された。市場は既に7割程度も「4月利上げ」を織り込んでいる。米国の利下げ観測の後退、ユーロ圏の利上げ観測の急浮上に鑑みれば、仮に日銀が利上げを見送れば、強い円安圧力が台頭しかねない。日銀は引くに引けない状況であり、今月の利上げが濃厚だ。もっとも、利上げが円高を招くわけでもないだろう。日銀の金融政策を巡っては年初より年内2回程度の利上げが既定路線となっていたからだ(図2)。その上、原油相場の上昇と昨秋合意した対米輸入の増加が相まって日本の貿易赤字の拡大が必至だ。さらにインフレ再燃により、短期実質金利はマイナス圏にとどまる。リスク選好の円売りが再燃しやすい環境でもある。このため、ドル円も徐々に下げ渋り、持ち直しに転じる公算が大きい。他方、有事のドル買いの後退、リスク選好の円売り、ECBの強い利上げ期待の台頭に照らせば、相対的にはユーロ優位の状況が見込まれる(図2)。ユーロ円が史上最高値(186.87円)を更新する可能性も十分だろう(図3)。

2026年4月9日、日本時間9時脱稿

内田稔うちだ みのり

株式会社CCIアセットパートナーズ外国為替アナリスト、高千穂大学商学部教授(専門は国際金融論、外国為替)、公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員

1993年、慶應義塾大学法学部政治学科卒。東京銀行(現、三菱UFJ銀行)入行後、一貫して市場部門に在籍。2011年4月から2022年2月までチーフアナリストを務め、2022年4月から現職。金融専門誌J-MONEYの東京外国為替市場調査では2013年から9年連続アナリスト部門個人ランキング第1位。日本証券アナリスト協会認定アナリスト(CMA)、日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA)、国際公認投資アナリスト(CIIA)、日本金融学会および日本ファイナンス学会会員。テレビ東京ニュースモーニングサテライト、ロイターコラム外国為替フォーラム、プロピッカー(News Picks公式コメンテーター)などメディアでの情報発信も多数。

関連記事

毎月更新:内田稔のコメント

CCIアセットパートナーズのコラム・対談

株式会社CCIアセットパートナーズ 免許・許認可:金融商品取引業(投資助言・代理業)関東財務局長(金商)第3513号/加入協会:一般社団法人 資産運用業協会