公開日:2024/11/5

iDeCoと企業型DC:制度の理解と検討ポイント~応用編~【前編】

COLUMN

前回コラムは基本編として、公的年金やDC制度加入時点で知っておいていただきたいポイントをお話しさせていただきました。

(前回のコラムはこちら)

今回は応用編と題し、前編・後編に分けて、受け取り方法や税制メリットの検討ポイントを取り上げいたします。

iDeCoや企業型DC加入時には、先のことと考えてしまいがちかと思いますが、加入とセットで理解しておきたい部分です。

制度の出口として大切な内容となりますので分かりやすく解説していきたいと思います。

まずは前編として、60歳未満にフォーカスを当ててお話しさせていただきます。

(※)2024年9月末時点の税制に基づき執筆しております。今後変更となる可能性がありますのでご留意ください。

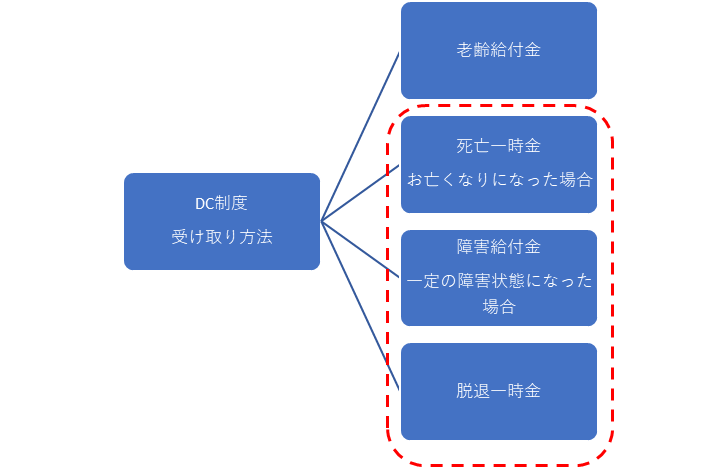

01

60歳未満で受け取れる場合

iDeCo及び企業型DCは原則60歳未満では受取りできません。制度加入時に、注意すべきポイントとして強く印象に残っていると思います。しかしながら原則があれば例外があるように、60歳未満で受け取れることもあります。

そこで本章では60歳未満で受け取れる3パターンについてご紹介します。

02

お亡くなりになった場合

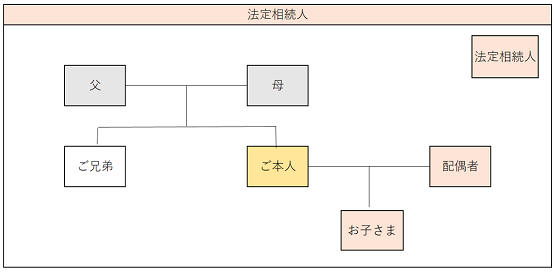

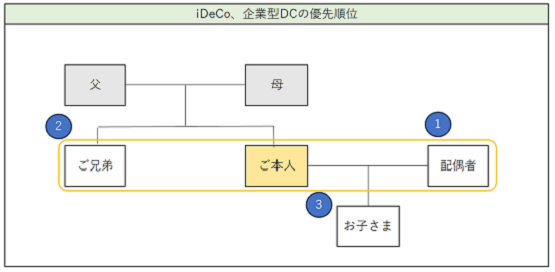

人生は何が起こるか分かりません。不慮の事故や病気により死亡した場合、遺族は『死亡一時金』の請求が可能です。また受取人は加入者本人があらかじめ親族のなかから指定するか、次の優先順位によって決まります。

1.配偶者

2.死亡の当時、主として亡くなられたご本人の収入によって生計を維持していた子、父母、孫、祖父母、兄弟姉妹

3.死亡の当時、主として亡くなられたご本人の収入によって生計を維持していた、2以外の親族

4.2以外の子、父母、孫、祖父母、兄弟姉妹

ご注意いただきたいのは、加入者の収入によって生計を維持されているかどうかという点です。受取人の優先順位≠法定相続人となる場合も考えられますね。

また、死亡一時金は加入者の死亡後3年以内であれば、税制上は死亡退職金と同様の扱いとなり、相続税の非課税枠が適用できます。法定相続人1人あたり500万円までが非課税です。ただし、この非課税枠は勤務先などから受け取る死亡退職金と共有な点は覚えておきたい部分です。

<ご兄弟がご本人の収入によって生計を維持されていた場合>

(お子さまは別居で生計は独立、両親は亡くなられている)

03

一定以上の障害状態になった場合

傷病によって一定の高度障害になった場合、傷病の初診日から1年6ヵ月経過後に『障害給付金』を請求できます。

対象となるのは主に次の4パターンとなります。

・障害基礎年金の受給者(障害等級1級、2級)

・身体障害者手帳(1級から3級)の交付を受けた者

・療育手帳(重度の者に限る)の交付を受けた者

・精神障害者保健福祉手帳(1級または2級)の交付を受けた者

04

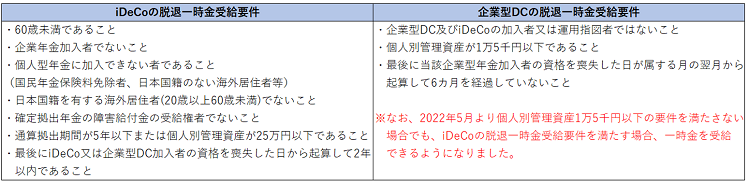

制度を脱退した場合

iDeCo及び企業型DCは原則中途解約できませんが、条件さえ満たせばその時点での資産を『脱退一時金』として受け取ることが可能です。この特例は短期間のみ制度に加入し、少額の資産で長期運用を行う方は、手数料等によって年金資産が目減りし、不利益が生じる事態にもなりかねないことを考慮した救済措置の部分があります。

企業型DCで散見されるのは、早期退職のうえ個人別資産額が1万5千円未満の場合です。このケースはiDeCoや転職先の企業型DCに資産移換を行うか、脱退一時金として受け取れるか選択できます。ご自身のライフプランを考えたうえで選択しましょう。

05

まとめ

- 60歳未満で受け取れるケースを把握しましょう

- 詳しいお手続き方法等はご自身が加入する運営管理機関(金融機関など)に確認しましょう

ぜひFDAlcoまでご相談ください。

- iDeCoと企業型DC:制度の理解と検討ポイント~応用編~【後編】はこちら

執筆者

株式会社FDAlco

RIA部 チーフアドバイザー 田鶴 友大

株式会社FDAlco 免許・許認可:金融商品取引業(投資助言・代理業)北陸財務局長(金商)第26号/加入協会:一般社団法人 日本投資顧問業協会