公開日:2024/11/5

iDeCoと企業型DC:制度の理解と検討ポイント~応用編~【後編】

COLUMN

前編では60歳未満の方が受け取れるケースについて詳しくお話しさせていただきました。

(詳細はこちら)

後編は60歳以上での受け取り方やライフプランをもとにどのように考えればいいか解説させていただきます。

(※)2024年9月末時点の税制に基づき執筆しております。今後変更となる可能性がありますのでご留意ください。

01

60歳以上での受け取り方法

年齢が60歳以上に達し、所定の通算加入者等期間を満たした方は受取りが可能となります。

受取りを開始する時期は、75歳になるまでの間で選ぶ必要があります。ずっとそのままにはできませんのでご注意ください。

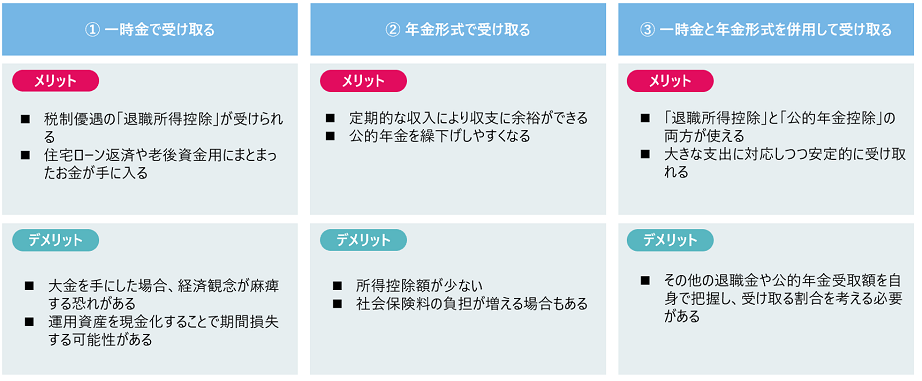

なお受取り方法には3パターンあることをご存知でしょうか?

具体的には①一時金(一括)で受け取る②年金形式で受け取る③一時金と年金形式を併用して受け取る方法があります。

ご自身のライフプランに応じて選択肢があることは魅力的ですよね。各方法のメリットデメリットは表をご覧いただければと思います。受取り時の税金面も気になると思いますので、以下でご説明いたします。

①一時金(一括)で受け取る

税制上、一時金で受け取る場合は退職所得の扱いとなるため、退職所得控除を利用できます。

退職所得控除とは、課税対象となる退職所得から、一定金額を差し引ける制度です。

以下の計算式で退職所得を求めると、受け取り時の金額を計算できます。

控除金額が収入金額を上回る場合は非課税で受取りができることや、控除金額を上回る収入金額に対し1/2を乗じる税制優遇があるため、税制メリットが大きい受け取り方と言えるでしょう。

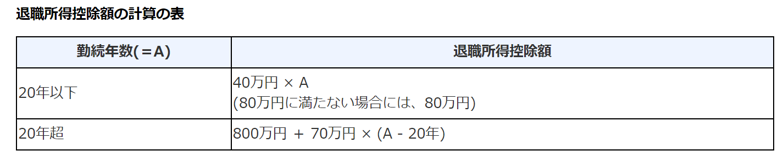

退職所得の計算方法

(収入金額(源泉徴収される前の金額)―退職所得控除)× 1/2=退職所得の金額

退職所得控除額を求めるときは、勤続年数(iDeCo、企業型DCの加入年数(=掛金拠出月数))に応じて退職所得控除の計算式が異なりますのでご注意ください。

出典:No.1420 退職金を受け取ったとき(退職所得)|国税庁(nta.go.jp)

②年金形式で受け取る

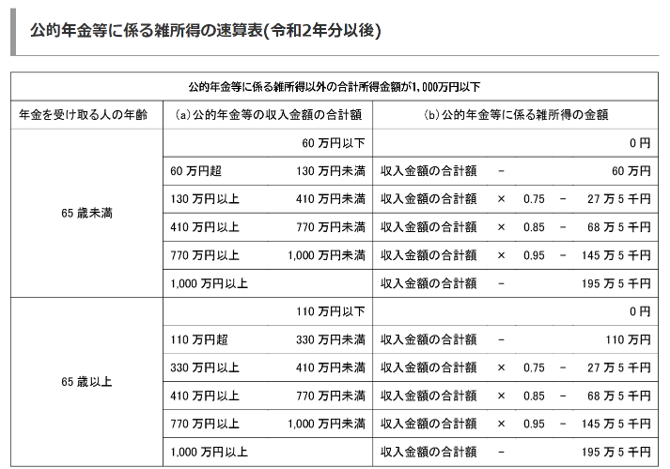

税制上、年金形式で受け取る場合は公的年金等に係る雑所得として取り扱われます。

公的年金等の受け取り時にはiDeCoや企業型DCの年金受け取り金額を合算し計算する必要がありますのでご注意ください。

なお公的年金等に係る雑所得以外の合計所得が1,000万円以下の場合、次の計算式をもとに計算します。(速算表をご確認ください)

出典:No.1600 公的年金等の課税関係|国税庁(nta.go.jp)

③一時金と年金形式を併用して受け取る

一時金として受け取る金額を決め、残りの資産は年金形式で受給します。その際、一時金として受け取る金額には退職金控除、年金として受給する金額は公的年金など控除を受けられます。

02

ライフプラン&一時金で受け取るケース

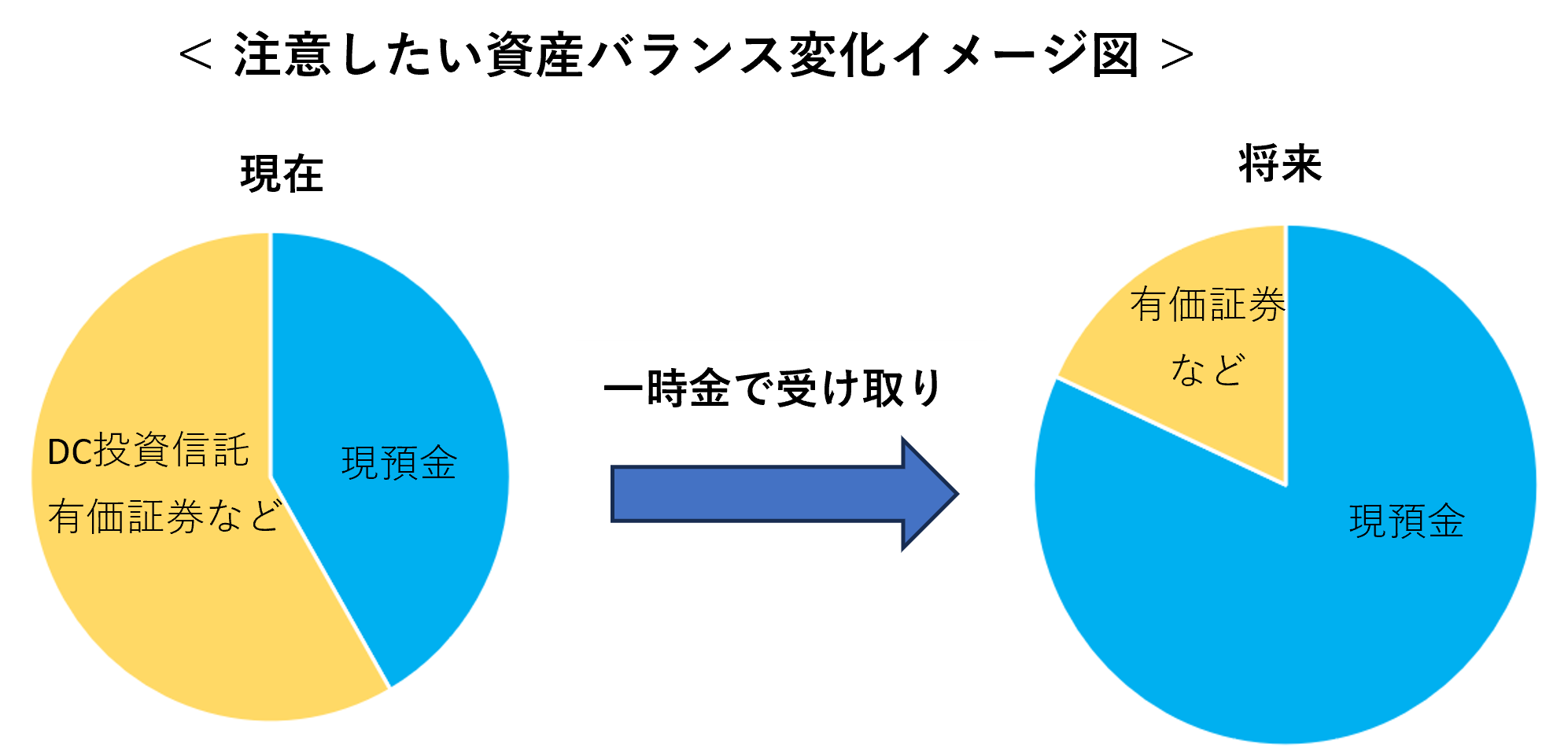

ライフプランにおいて住宅ローン返済や子息の援助をしたい等まとまった支出を考えている方は、一時金の活用も選択肢となり得ます。公的年金などの収入に対し、社会保険料や生活費、臨時費用等を合計した支出が上回るかどうかがポイントです。収支に無理がなく、現預金や保険等の資産を十分保有している場合は問題ないと言えます。ただし、一時金を受け取る際には資産を現金化します。保有している資産バランスが変化し現預金に大きく偏る場合は、資産寿命が変化することも考えられますので、NISA等を活用し資産運用を継続することも検討しましょう。

なお税制活用において、ご自身の勤務先の退職金制度を確認する必要があります。退職一時金や中退共、確定給付企業年金などの退職金制度がある場合は、退職所得としていくら受け取れるのか把握することで最適な受け取り方法を税制面でも把握することが可能と考えます。

03

ライフプラン&年金形式で受け取るケース

ライフプランにおいて公的年金をより多く貰い老後の生活資金に余裕を持たせたいと考えている方は、年金形式で受け取ることも選択肢となり得ます。

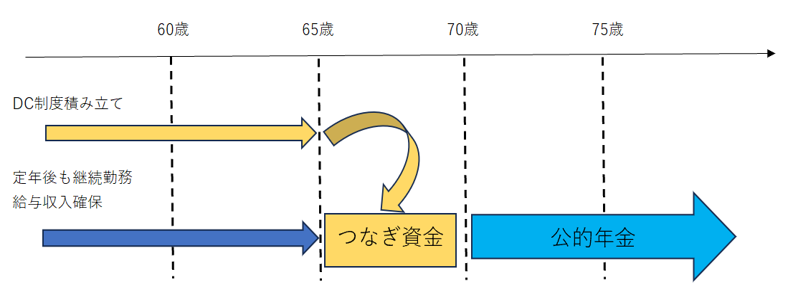

公的年金は66歳以後75歳まで繰り下げて増額した年金を受け取ることができます。繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。繰下げによる増加率は繰り下げた月数×0.7%となります。

公的年金を繰り下げ受給するまでの収入不足分をDC制度で補うことは有効な選択肢となり得ます。また年金形式では個人別管理資産の資産運用が継続されます。資産寿命を延ばすことも期待できると考えます。

<DC制度と年金繰下げ受給のイメージ図>

04

まとめ

- 60歳以上では①一時金②年金形式③一時金と年金形式の併用することができます

- 各受け取り方の内容や留意点を理解することで、ライフプランに合わせた受け取り方を検討しましよう

- セカンドライフ収支や資金のゴールを意識することで受け取り方の選択肢がより明確になります

- 詳しいお手続き方法等はご自身が加入する運営管理機関(金融機関など)に確認しましょう

ぜひFDAlcoまでご相談ください。

- iDeCoと企業型DC:制度の理解と検討ポイント~応用編~【前編】はこちら

執筆者

株式会社FDAlco

RIA部 チーフアドバイザー 田鶴 友大

株式会社FDAlco 免許・許認可:金融商品取引業(投資助言・代理業)北陸財務局長(金商)第26号/加入協会:一般社団法人 日本投資顧問業協会