公開日:2024/1/19

安心の未来を築くための賢明な一歩

ー 退職金で資産運用を始める前に知っておくべきポイント ー

INTERVIEW

新NISAの導入やインフレの進行といった背景から、資産運用への関心がこれまで以上に高まっており、従来、資産運用にあまり興味を持っていなかった方々も、退職金を受け取るタイミングで初めて資産運用を検討するケースが増えています。

こうした流れの中で、退職層の方が知っておくべき資産運用のポイントや注意すべきことについて、フィンウェル研究所・代表の野尻哲史さんにお話を伺いました。

インタビューした専門家

合同会社フィンウェル研究所 代表野尻 哲史

のじり さとし

01

退職金で資産運用を始める前に知っておくべきこと

―退職金を有効に活用したいという相談を多くいただくのですが、退職金で資産運用を始める場合のポイントや注意点などを教えてください

まず初めに申し上げますが、退職金で初めて投資をするのはやめましょう。

退職するまで運用に触れずに、まとまったお金で運用を始めるというのはすごく危険なので、事前に積立投資などの運用に触れてトレーニングをしておくことが大切です。

なぜ、事前のトレーニングが必要なのかといいますと、実際に退職をしてみると分かるのですが、お給料が入らない生活、もしくは入ってきても生活費をカバーできない生活になると、持っている資産が大きく変動することはものすごく大きなプレッシャーになります。お給料は下がる(入ってこない)けれども、生活費はほとんど変わらない。そうなると、資産から取り崩して生活に充てていくということになるわけですよね。

こういうシチュエーションの中で、持っている資産が大きく変動するっていうのは、思っている以上に心持ちが良かったり、悪かったりします。

ここがとても大事なポイントで、資産の変動がどれぐらい心持ちに影響するかということをまずはしっかりと受け止める必要があると思います。その部分を十分に認識したうえで、運用するということであれば構わないと思いますよ。

―どのくらい変動に耐えられるかは、実際に自分で資産運用をしてみないと分からない部分もありますよね。

せっかく運用を始めても、『変動に耐えられずやめてしまう』ということにならないためにも、退職前から少しずつでも運用に触れるということが大切なんですね。

そのとおりです。

あとは、年齢に合わせて自分の有価証券比率を少しずつ変えていくというのがあるべき姿だと思います。もちろん何パーセントがいいかというのは人によって違うので、一概には申し上げられませんが、まずは退職金のうちどのくらいを有価証券投資に回すのかを検討し、一括で投資をするのは避けて、何回かに分けて投資していく。

何回かに分けるというお話をすると、積立投資という風に考えられる方もいらっしゃるとは思いますが、こういった場合は積立投資ではなく分割投資です。

投資したい金額を例えば500万円と決めたら、この金額を何回かに分けて投資する。手元にあるお金を分割して投資をするので、積立投資ではなくて分割投資と考えます。

―自分のライフプランや収支などを確認したうえで、本当に運用が必要なのか、必要だとしたらそれはどんな方法で、自分に合った有価証券比率はどのくらいなのか、などをよく考えて、その上で資産運用を検討する必要があるんですね。

02

退職金受取後のポートフォリオ再構築のポイント

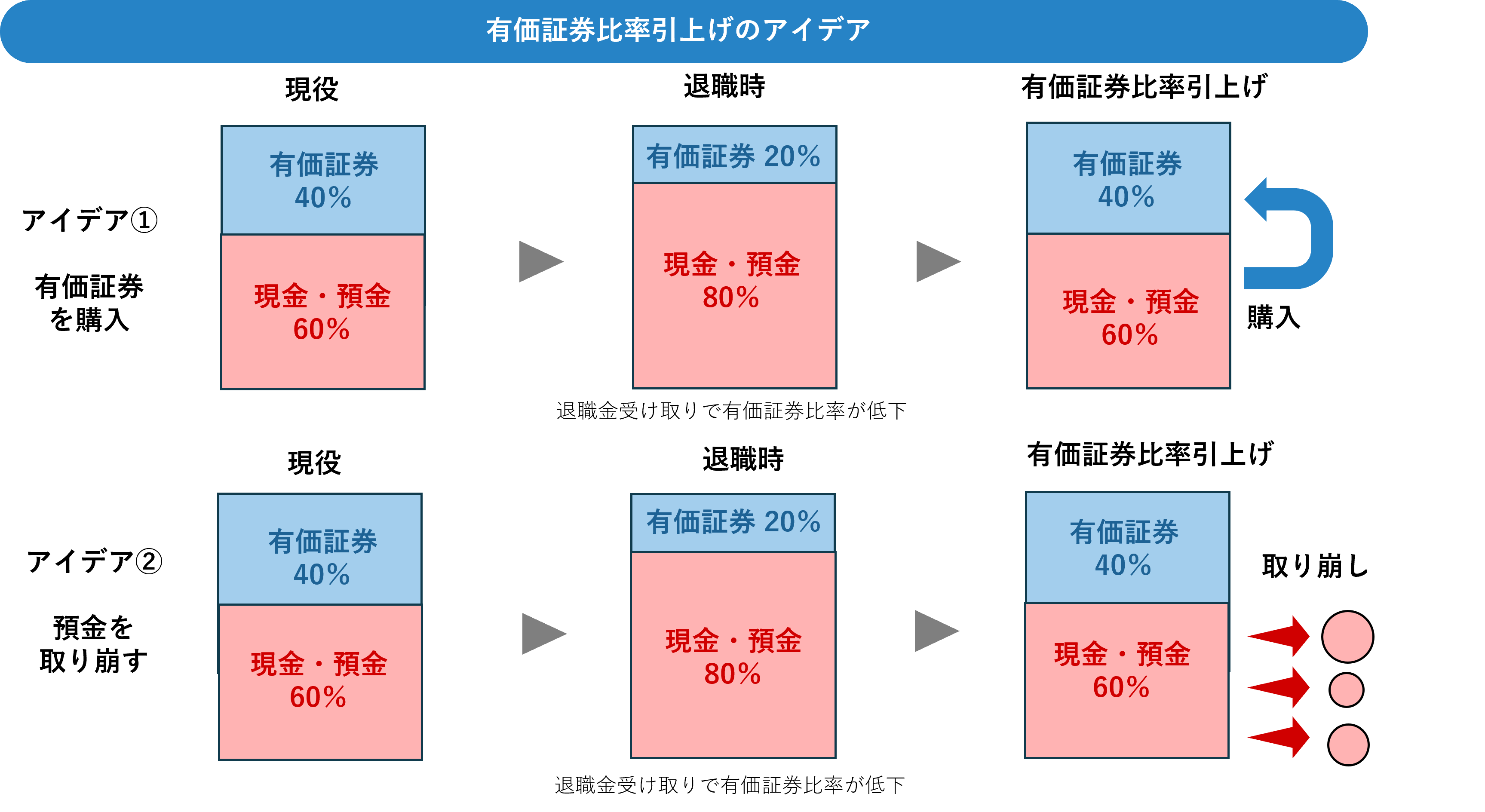

―では、現役の時から運用を継続している方が退職のタイミングでiDeCoを全額一時金で受け取る、退職金を受け取るなど現金比率が一時的に高くなった場合、ポートフォリオの再構築を検討することになると思うのですが、そういった場合はどのように考えればいいでしょうか?

やはり、どれくらいの有価証券比率にするかということを先に決めておく必要があると思いますね。

その上で、その有価証券比率と今とを比較して「これだと低すぎるから有価証券比率を上げなきゃいけないよね」ということであれば、次は、その有価証券比率を何年かけて元に戻すか、もしくは目指すところに近づけるかというのを計画する。例えば、3年かけて有価証券比率を上げていくということであれば、預金からどれぐらいずつを投資に回していくかを考えていくといいと思います。

その他にも、今現在、運用しているものがあるのであれば、運用しているところから取り崩すのではなく、預金から取り崩していくことで有価証券比率を上げていくという方法もあります。

―確かに、増えた預金を運用に回すことだけが有価証券比率を上げる方法ではありませんよね。

そうですね。

退職後の取り崩しを考える上では、収益率配列のリスクというものを知っておくといいと思います。これは取り崩しを始めた最初の数年間とか、前半のところでマーケットパフォーマンスが悪い時に定額で取り崩していくと思った以上に元本が毀損するというものです。ですから、最初に有価証券のポートフォリオに手を付けなければ、より強固なポートフォリオになっていくんです。

だから、マーケットが多少悪くても、その時には現金から取り崩すことで運用中のポートフォリオには手をつけないというのも、実は収益率配列のリスクを少なくする、コントロールするための良い方法であるというふうに考えてください。

03

退職後でも長期・積立・分散は有効か?

―ちなみに、退職後でも長期・積立・分散という考え方は有効でしょうか?

長期・分散は大切ですが、積立については考える必要があると思っています。

積立投資の基本は、勤労収入から生活費を差し引いた余剰部分を、将来のために毎月運用に回していくというものだと考えましょう。お給料から自動的に積立投資をするという発想はすごく大切なのですが、一般的には退職をすると勤労収入が大きく減って、生活費をカバーできなくなることが多くなります。そうすると、勤労収入の余剰部分がなくなりますから積立投資をするということはできなくなりますよね。

ですから、少なくとも生活費を勤労収入が下回った段階で、積立投資から卒業する。ただし、運用は長く続けていく。こういう風に考えるといいと思います。

―なるほど。確かに将来のために余剰資金を積み立てていく積立と、手元に既にある資金を分けて購入する分割では、全く違う考えのものですね。

そうなんです。

この違いは理解しておく必要があると思います。

その他にも、リスクを軽減する方法として時間分散という考えもありますよね。

この時間分散というのは、必ずしも買うタイミングに限った話ではなくて、実は取り崩しにも当てはまります。つまり、取り崩す時間の分散です。運用している資産を一度に全額現金化するのではなくて、少しずつ現金化する、もしくは少しずつ時間を分散して売却をしていくと考えると、資産活用世代でも長期・分散・時間分散は有効な方法です。

―取崩しが時間分散に当てはまるとは考えたことがありませんでしたが、確かにその通りですね。

もうひとつ、長期投資と分散投資の関係も理解してほしいと思います。

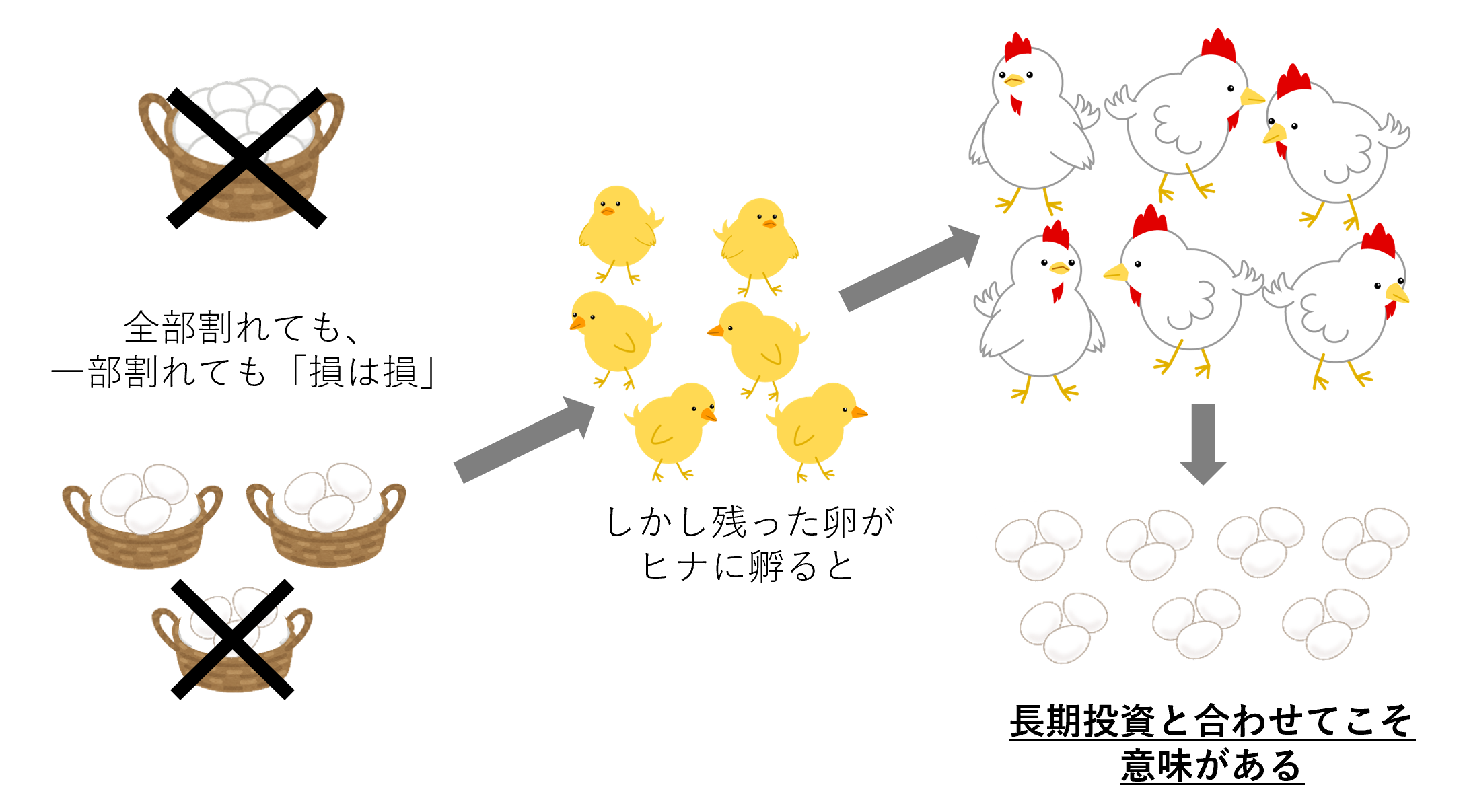

分散投資では『卵は1つのカゴに盛るな』という格言が使われることがありますが、これを理解されていないことも多いようです。

例えば、「9つの卵を1つのカゴに入れて落としてしまうと9つの卵がすべて割れてしまいます。そのため、3つのカゴに卵を分けておくべきです。万一、1つのカゴを落として中の卵が割れたとしても、残りのカゴの卵は無事です」という話です。しかしこれって9つ割れても、3つ割れても、損は損だと思いませんか。

実は時間というプロセスを入れることで目線が変わってきます。例えば、残り2つのカゴの卵からヒナが孵って、成長して親鳥になって卵を産む、そうすると、卵は増えることになります。

分散投資の「卵は1つのカゴに盛るな」というのは、その後の長期投資というプロセスまで考えることが大切であることが分かりますよね。

―すごく分かりやすいですね。単にカゴを分けて分散するだけでなく、さらに長期目線で考えることがいかに大切であるかがよく分かります。

(出所)合同会社フィンウェル研究所

04

新NISAの活用方法

―では、最後に2024年からスタートした新NISAについてですが、活用を検討している退職世代の方も多いと思います。

この新NISAには成長投資枠とつみたて投資枠、併せて年間360万円の非課税投資枠がありますが、退職世代の方はどのように活用していくといいでしょうか?

保有されている資産規模にもよりますが、運用資産が十分にあれば、5年計画で1,800万円まで入れてしまうといいと思います。

この中のつみたて投資枠は、先ほど申し上げたように分割投資で使用します。つみたて投資枠は年間120万円ですから、例えば、毎月10万円ずつ5年間で600万円投資を行えばつみたて投資枠は使い切るかたちになります。残りの成長投資枠の年間240万円は、今の一般NISAなどから毎年移していけばいいので、そんなに難しくないと思います。

あとは、この投資している分をどのように売却していくかが課題になります。全体のポートフォリオの中で考えていく必要がありますね。

1つ注意が必要なのは、現状のNISAと新NISAには、制度的には何の連動もありませんので、一回全額売却して買い戻すというプロセスが必要なんです。そうすると、金融機関にもよりますが極論3%の販売手数料がかかることもあります。毎年、買い戻すたびに販売手数料がかかるというのは面白くないので、気になる場合は取引する金融機関の変更も検討されるといいと思いますよ。

―単に新NISAに移管していけばいいというわけではなく、運用効率を考えるとなるべく手数料を抑えることは大切ですから、取引している金融機関の販売手数料などを事前にしっかり確認しておく必要がありますね。

しっかりと計画を立てて、自分に合った方法で新NISAを活用することが大切ですね。

05

まとめ

- 退職金で運用を始める前に、退職前から少しずつ運用に触れておくことが大切

- 退職後の取り崩しを考える上では収益率配列のリスクを知る

- 生活費を勤労収入が下回った段階で、積立投資からは卒業する

- 分散投資は長期投資と組み合わせて考える

- 新NISAへの移管の際は、販売手数料をしっかり確認する

自分に合った資産運用について相談したい、相談しながらライフプランをふまえた資産運用を検討したい方は、ぜひFDAlcoまでご相談ください。

野尻哲史(合同会社フィンウェル研究所・代表)

国内外証券会社調査部を経て2006年から外資系運用会社で投資啓発活動に従事。2019年5月に合同会社フィンウェル研究所を設立し代表に。退職後のお金との向き合い方を資産運用だけでなく勤労・移住など多方面から分析する。

日本証券アナリスト協会検定会員、行動経済学会等の会員の他、2019年より金融審議会市場ワーキンググループ、2022年9月より同顧客本位タスクフォースの委員、23年10月から同資産運用タスクフォースの委員も務める。

「60代からの資産「使い切り」法」(日本経済新聞出版)、「IFAとは何者か」(金融財政事情研究会)など著書多数。

株式会社FDAlco 免許・許認可:金融商品取引業(投資助言・代理業)北陸財務局長(金商)第26号/加入協会:一般社団法人 日本投資顧問業協会